請求書の様式とシステムの改修が求められています

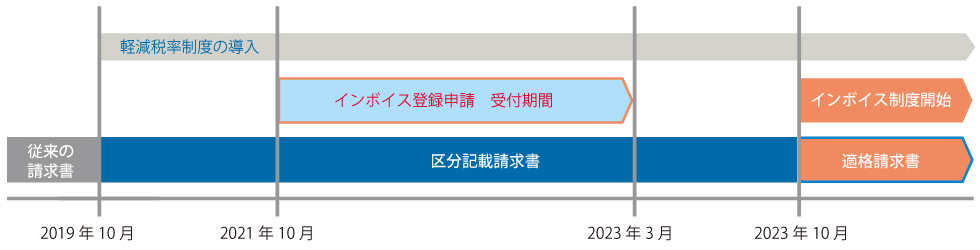

インボイス制度(適格請求書等保存方式)開始

令和5年10月より、インボイス制度(適格請求書等保存方式)が開始されました。

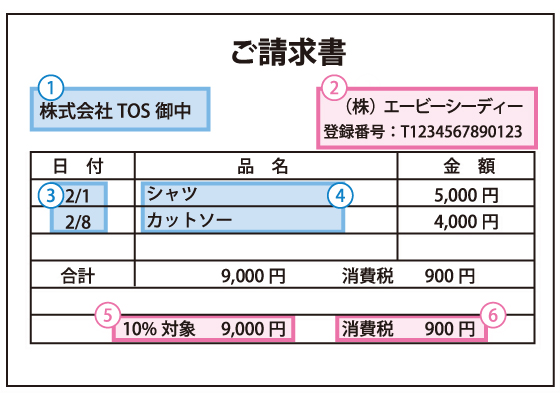

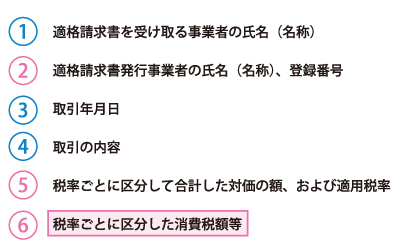

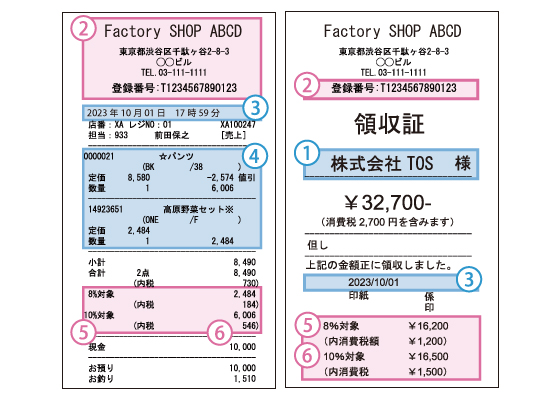

インボイス制度により、仕入税額控除の適用を受けるためには、原則として適格請求書の発行が要求されます。

NBS Invoiceでは新制度に対応した請求書の作成が可能です。