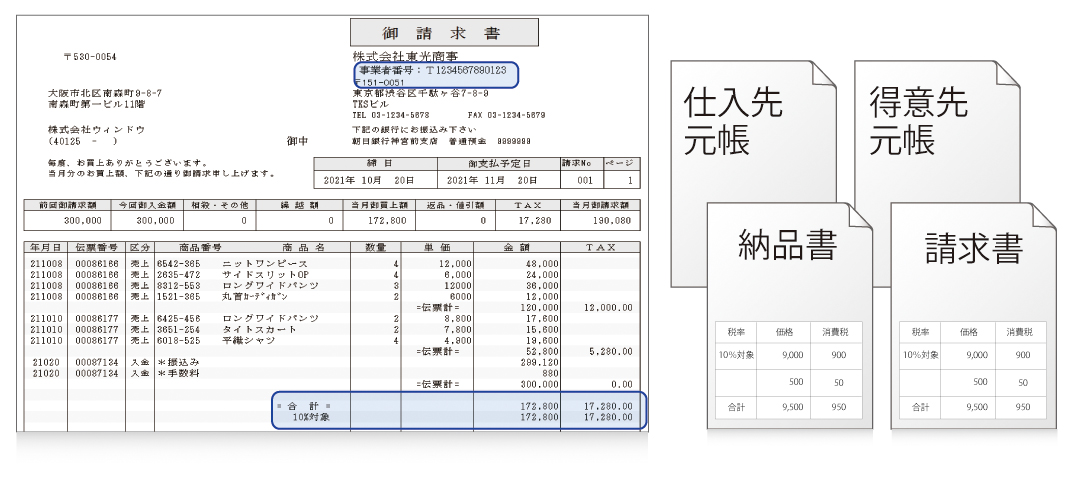

販売管理の対応が必須です

販売管理システムのこれら帳票類・処理は対応が必要となります。

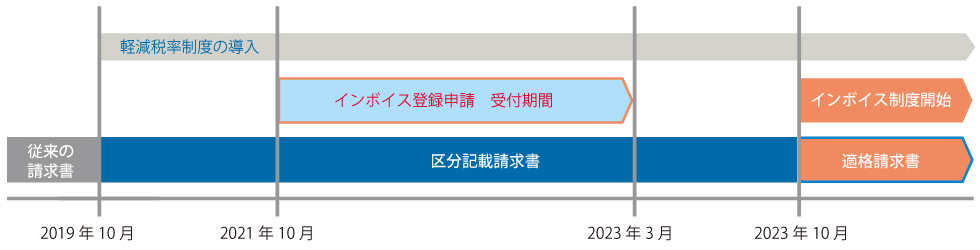

インボイス制度 登録事業者申請の受付開始

令和3年10月より、インボイス制度登録事業者申請の受付が始まります。

インボイス制度により、仕入税額控除の適用を受けるためには、原則として適格請求書の発行が要求されます。

NBS Invoiceでは新制度に対応した請求書の作成が可能です。

(税率10%における新制度に対応した処理が行えます。8%対応につきましては別途ご相談下さい)

システム入れ替えは多大な時間がかかります。

余裕を持った導入をご検討ください。